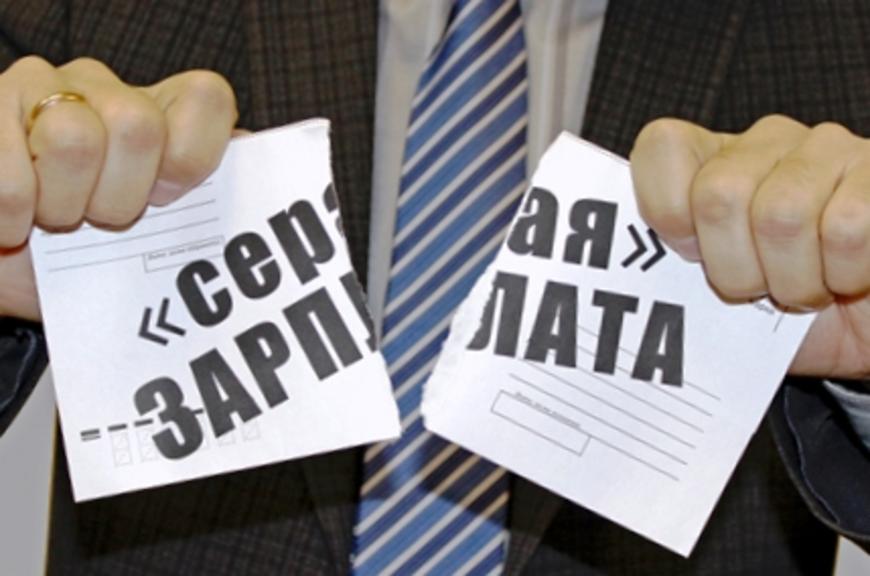

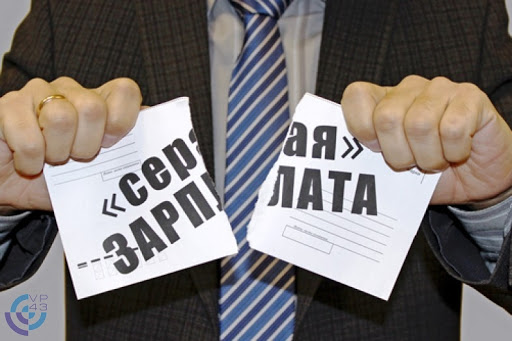

Легализация заработной платы: чем опасны теневые схемы

Легализацией зарплаты называют узаконивание фактического заработка. Уже не первый год налоговики ведут активную борьбу с теневыми схемами оплаты труда, и создание специальных комиссий по легализации «серых» зарплат — один из ее этапов.

Чтобы меньше тратиться на налоги, работодатели прописывают в трудовых договорах и ведомостях на зарплату сильно заниженные суммы, а на руки сотрудникам платят больше, не отражая платежи в бухгалтерских документах и налоговых отчетах. Легализация же приводит суммы, указанных в ведомостях и других официальных документах, в соответствие с реальными выплатами. В результате определенные бонусы получает и работник, и сам работодатель, которому больше не грозит ни уголовная ответственность по статьям 198 и 199 УК РФ, ни чересчур пристальное внимание со стороны налоговиков.

Работодателю, не уплатившему налог, могут выписать штраф в размере от 100 000 до 300 000 рублей, присудить принудительные работы или арест на срок до шести месяцев, на несколько лет лишить свободы или права занимать определенные должности (ст. 199.1 УК РФ).

За такое же правонарушение, совершенное в особо крупном размере (свыше 15 миллионов рублей в течение трех финансовых лет), наказывают штрафом в размере от 200 000 до 500 000 рублей, принудительными работами на срок до пяти лет или лишением свободы на срок до шести лет. Если вина работодателя установлена, он сможет избежать уголовной ответственности только при условии, что правонарушение совершено впервые, а сам он уплатил все вовремя не удержанные и не перечисленные суммы налогов, сборов и пеней в полном объеме.

Чтобы зафиксировать политику оплаты труда в организации (систему оплаты труда, размер и сроки выдачи аванса, доплаты и надбавки), рекомендуем разработать и утвердить отдельный локальный нормативный акт - Положение об оплате труда.

Работодателя, выдающего зарплату «в конвертах», может вызвать на заседание так называемая зарплатная комиссия (официальное название — комиссия по легализации налоговой базы и базы по страховым взносам). Это коллегиальный орган, в состав которого обычно входят работники местной администрации и налоговой службы. Его основная функция заключается в выявлении теневого дохода и узаконивании фактического заработка, получаемого персоналом.

Заседания комиссии проводятся ежеквартально, а их результаты оформляются документами, которые затем передаются в контролирующие инстанции: трудовую или налоговую инспекцию, профсоюзные организации, органы внутренних дел. Комиссия по легализации заработной платы: проверяет законность и обоснованность оплаты труда; выявляет и легализует «черные» и «серые» зарплаты; уравнивает зарплаты по отрасли; контролирует уплату предприятием налогов и долгов по зарплате.

Анализируя положение дел в конкретной организации, комиссия руководствуется общими данными о среднеотраслевых зарплатах по ОКВЭД, сравнивая их с выплаченными сотрудникам суммами. Если зарплата на предприятии значительно занижена, работодателя могут вызвать на очередное заседание, чтобы выяснить, не нарушает ли он закон с целью снижения налоговой нагрузки. Официальные основания для вызова на комиссию отражены в письме ФНС от 17.07.2013 № АС-4-2/12837.

К ним относятся:

- Низкая налоговая нагрузка по НДФЛ. Задолженности по уплате НДФЛ или снижение этого показателя более чем на 10% по сравнению с прошлым отчетным периодом, подозрительно малая доля исчисленного НДФЛ в общем доходе от предпринимательской деятельности — все это неизбежно вызовет подозрения.

- Задолженности по страховым взносам. Обращают на себя внимание не только работодатели, вовремя не перечисляющие страховые взносы за работников, но и организации, сократившие численность персонала более чем на треть по сравнению с прошлым отчетным периодом или резко уменьшившие объем выплачиваемых взносов при прежнем количестве работников.

- Данные о «теневом» доходе, полученные со стороны. Например, от контрольно-надзорных организаций, официальных обращений и жалоб или из иностранных источников, подтверждающих сведения о доходе гражданина РФ.

- Низкая заработная плата персонала. Особенно если это показатель недотягивает до среднего по отрасли и региону, а также до регионального прожиточного минимума.

- Высокий налоговый вычет или неотражение части доходов в налоговых декларациях работодателя. Анализируются данные деклараций по НДС и НДФЛ. Вызвать на комиссию могут и за незадекларированные доходы от реализации транспорта, недвижимости и других видов имущества.

Избежать неприятных разбирательств можно только одним путем: вовремя и в полном объеме уплачивать страховые взносы, декларировать доходы в полном объеме и устанавливать сотрудникам зарплату в соответствии со средним показателем по отрасли.

Читайте также: